Kopen voor verhuur vaak dichtbij eigen huis

Geplaatst op 08 juli 2019

In 2017 kwamen er circa 100.000 huurwoningen bij die geen bezit waren van woningcorporaties. Onderaan de streep ligt het aantal lager. Dit komt doordat 73.000 huizen juist van de woningmarkt zijn verdwenen, vooral omdat ze verkocht zijn aan voormalige huurders. Het kopen van een woning voor de verhuur is vooral populair onder dertigers en veertigers.

Het Centraal Bureau voor de Statistiek heeft verschuivingen van eigendomsmutaties in kaart gebracht. De drie categorieën zijn: koopwoningen, huurwoningen van corporaties en huurwoningen die in handen zijn van particulieren of bedrijven.

Tweede huis kopen en verhuren populairder

Particulieren en andere investeerders kregen in de afgelopen jaren meer interesse in het kopen van een woning voor de verhuur. In 2014 groeide dit deel van de markt met 62.000 huizen. In 2017 staat de teller op 100.000 woningen. Vooral particuliere kopers zijn verantwoordelijk voor de toename. Het animo voor woningverhuur wordt aangewakkerd door het historisch lage rendement op sparen en de huidige hypotheekrentes.

Vooral in eigen gemeente of grote stad

De meeste kopers voor de verhuur blijven dichtbij huis. Iets meer dan helft koopt een tweede of derde woning in de eigen woonplaats. Het voordeel hiervan is dat je als koper doorgaans goed op de hoogte bent van de plaatselijke markt. Wat zijn bijvoorbeeld de duurdere wijken en waar gaat het juist wat achteruit? De grootste steden zijn een uitzondering. Daar komen de meeste kopers voor de verhuur juist van buiten de stadsgrens.

Dertigers en veertigers meest actief

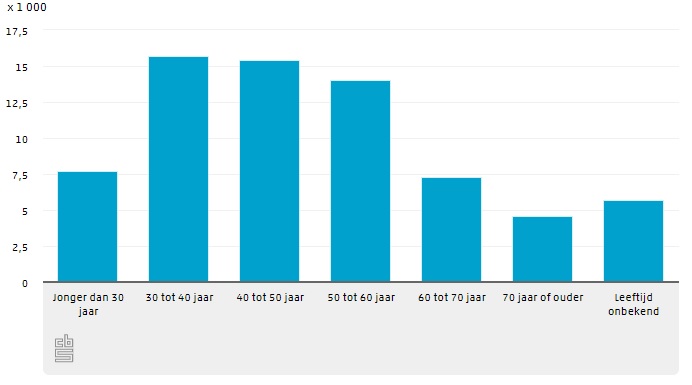

Wat betreft leeftijden komen de meest recente CBS-cijfers uit 2016. In dat jaar waren dertigers en veertigers het meest actief. Deze groep was verantwoordelijk voor de meeste particuliere huurwoningen die op de markt kwamen. Kijken we naar het totaal, dan is de gemiddelde particuliere verhuurder iets ouder. Meer dan de helft is 45-plusser.

Leeftijden eigenaren koopwoning voor de verhuur

Specifieke verhuurhypotheek

Het verhuren van een huis is bij een reguliere hypotheek doorgaans niet toegestaan. De bank maakt namelijk meer risico bij verhuur. Gelukkig bieden diverse banken hypotheken aan die specifiek gericht zijn op de verhuur. Je betaalt bij dit type hypotheken een hogere dan normale rente en kunt een bepaald percentage van de woningwaarde lenen. Eigen geld inbrengen is dan ook noodzaak. Meer over het financieren van een woning voor de verhuur lees je in dit eerdere artikel.

Heb je een spaarsaldo dat staat te verpieteren? Het kopen en verhuren van een woning kan daar verandering in brengen. Ga wel goed na wat de risico’s zijn in jouw situatie. Mocht je benieuwd zijn naar de mogelijkheden, laat een reactie achter via het onderstaande formulier.