DNB wil maximale hypotheek verlagen. Hoe nodig is dit?

Geplaatst op 14 juni 2016

Op dit moment mag je maximaal 102% van de waarde van je huis lenen aan hypotheek. Bij een huis van drie ton heb je dus € 6.000 euro nodig voor je kosten koper. De maximale hypotheek gaat terug naar 100% in 2018. Maar De Nederlandsche Bank (DNB) vindt dat nog steeds te hoog. DNB wil een maximale hypotheek van 90% van de woningwaarde. Hoe nodig is dat eigenlijk?

Als je in 2012 een huis kocht, mocht je voor je hypotheek 6% meer lenen dan wat je huis waard was. Je kon daardoor naast je huis, ook de kosten koper en zelfs een heel klein stukje verbouwing of aankleding meefinancieren. In 2018 gaat dit naar 100%. Je hebt dus steeds meer spaargeld nodig om een huis te kunnen kopen.

Tienduizenden euro’s spaargeld inleggen

De Nederlandsche Bank (DNB) wil dat mensen veel minder kunnen lenen. Maar 90% van de waarde van hun woning. Bij een hypotheek van € 250.000 zou je dan nog maar € 225.000 mogen lenen. Dat betekent: € 25.000 zelf inleggen. Plus de kosten koper.

Natuurlijk is er is iets voor te zeggen dat je minder leent en meer spaart voor het kopen van een huis. Maar als we het hebben over de hypotheeklasten, slaat de maatregel die DNB voorstelt, de plank deels mis. De invloed van de hypotheekrente is namelijk veel groter dan de invloed van het bedrag dat je maximaal kunt lenen.

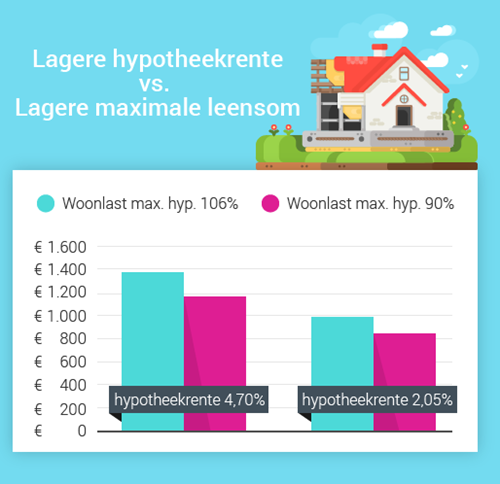

Voordeel bij lagere maximale hypotheek.

Bij een huis van € 250.000 mocht je vier jaar geleden nog 106% van de waarde lenen. Ofwel: maximaal € 265.000. De hypotheekrente destijds bedroeg 4,70%. De bruto maandlast voor je hypotheek bedroeg daarmee € 1.374 per maand, inclusief aflossing.

Stel: je mocht maar 90% lenen, conform het voorstel van DNB. Je maximale hypotheek bedroeg dan € 225.000. De hypotheekrente was nog steeds 4,70%. De bruto hypotheeklast daalt dan naar € 1.167. Minder lenen had je dan € 207 per maand bruto gescheeld.

Voordeel bij lagere hypotheekrente

Een ander voorbeeld: je mag nog steeds 106% lenen, maar de rente is lager. Je mag dus € 265.000 lenen. De hypotheekrente is 2,05%. Die 2,05% is de gemiddelde hypotheekrente van dit moment voor 10 jaar vast. Ondanks de 6% kosten die je in dit geval mag meefinancieren, komen je maandlasten inclusief aflossing, uit op slechts € 986 per maand. Dat is € 388 minder dan bij een hypotheekrente van 4,70%.

Invloed hypotheekrente veel groter

De Nederlandsche Bank heeft geen invloed op de hypotheekrente. Wél op wat je maximaal mag lenen. En daarom wil DNB de maximale leensom terugbrengen naar 90%. Een maatregel die op zichzelf veel te rigoureus lijkt. Zeker op dit moment. Door de lage hypotheekrente zijn de maandlasten al zo laag, dat het niet zinvol lijkt met een drastische maatregel deze lasten op dit moment verder te verlagen.

Voordeel lagere hypotheek bij verhuizen

De maatregel van DNB heeft ook een ander effect, namelijk dat je minder kans hebt op een restschuld bij verkoop van je huis. Dat klinkt natuurlijk mooi, “geen restschuld”. In de nieuwe situatie betekent dit echter dat een groot deel van je spaargeld in rook is opgegaan. Dat is misschien niet zo vervelend als een restschuld maar zeker ook geen pretje.

Bovendien worden sinds 2013 voornamelijk annuïtaire en lineaire hypotheken gesloten. Hierop los je automatisch af. Met een annuïteitenhypotheek los je in de eerste vier jaar al zo’n 10% van de totale som af. Met een lineaire hypotheek doe je dat zelfs al in drie jaar. Hoeveel tijd je nodig hebt om die eerste 10% af te lossen is overigens wel afhankelijk van de hypotheekrente: hoe hoger de rente, hoe langer je nodig hebt. Vermoedelijk zal dit op termijn dus weer wat langer gaan duren.

Bank is blij met DNB

De DNB is blijkbaar een grotere voorstander van ‘geen restschuld’ dan van ‘een goede spaarrekening’. Een reden zou kunnen zijn dat DNB zich, naast het welzijn voor de consument, ook inzet voor het welzijn van de bank. En voor de banken is het gunstig dat jij minder leent. Die banken lopen namelijk minder risico dat hun klanten een restschuld niet kunnen betalen.

Een restschuld voorkomen, is natuurlijk een lovenswaardig streven van DNB. Maar de maatregel lijkt vooral een bescherming voor de banken. Voor veel starters op de woningmarkt werpt het namelijk een enorme drempel op. Zie ook: Maximale hypotheek naar 90 procent, dan pas kopen op je 40e.

Het zou zinvoller zijn als DNB de maximale hypotheek zou koppelen aan de stand van hypotheekrente in combinatie met de rentevaste termijn. Zet jij de extreem lage rente van nu 20 jaar vast? Dan kun je ook een forse rentestijging prima opvangen. Iets meer lenen is dan echt geen probleem. Wil je meer weten over een verantwoorde hypotheek in jouw situatie? Laat een reactie achter.