Help je kind aan een koophuis!

Geplaatst op 11 juli 2016

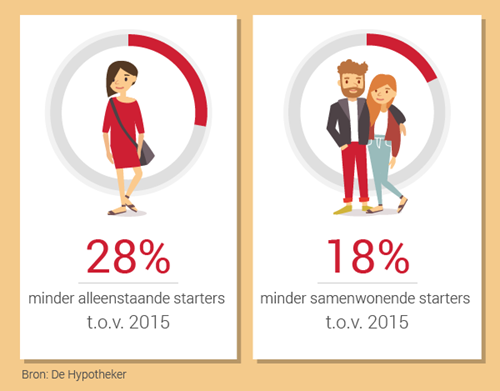

Probeer in Amsterdam of Utrecht nog maar eens een huis te kopen. Zeker bij populaire huizen hebben geïnteresseerden zelfs geen tijd meer om de staat van de woning te onderzoeken. Je maakt alleen kans door fors boven de vraagprijs te bieden. Alleenstaande starters zijn het kind van de rekening. Een eerste huis kopen wordt voor hen steeds moeilijker.

Door de stijgende huizenprijzen vallen veel woningen buiten de financiële mogelijkheden van single starters. Bovendien gelden dit jaar strengere hypotheekregels voor alleenstaanden. Hun maximale hypotheeksom loopt daardoor terug.

Vele duizenden euro's startkapitaal nodig

Alle starters, singles en samenwonenden, ondervinden sowieso veel last van de huidige leenregels. Dit jaar kun je maximaal 102 procent van de koopsom lenen. Dat loopt verder af tot maximaal 100 procent in 2018. Voor een doorstromer met wat overwaarde op zijn vorige huis is dat meestal geen probleem. Een starter daarentegen heeft in 2018 al gauw 20.000 euro eigen geld nodig om een huis te kopen.

Dat brengt starters in een vervelende paradox. Als ze iets kunnen kopen, dan zijn hun woonlasten minimaal. Met dank aan de lage rente. Maar omdat ze niet mogen kopen, zijn ze veroordeeld tot de schreeuwend dure vrije huurmarkt. Door die hoge huurprijzen is het ook bijna onmogelijk om het kapitaal op te bouwen dat nodig is voor de aanschaf van een huis.

Grote steden duur

De knelpunten zitten vooral in de grote (studenten)steden. De huizenprijzen stijgen daar veel sneller dan elders. Niet alleen in Amsterdam. De grootste stijging vond afgelopen jaar in Den Haag en Rotterdam plaats, met respectievelijk 21 en 18 procent.

'Studenten kopen nu eenmaal later'

Begin dit jaar constateerde ook ING dat jongeren de enigen zijn die niet van de opgeleefde woningmarkt profiteren. Zij wijten dat echter aan het toegenomen aantal studenten in Nederland. Studenten beginnen later met werken en kopen ook later een huis. Die aanname kan echter niet de volledige afname van starters uit de statistieken verklaren.

Starter is op ouder aangewezen

Beginnende huizenkopers zonder imposante spaarrekening hebben een steuntje in de rug nodig. Als ouders de financiële mogelijkheid hebben om hun kind op weg te helpen, dan zijn beide partijen daar bij gebaat. Dat hoeft niet per se een schenking te zijn. Met een familiehypotheek ben je als ouder ook beter af.

Ben je zelf een starter en kom je net tekort om je droomhuis te kopen? Dan kan een starterslening ook een welkome aanvulling zijn. Je moet dan wel snel zijn. Per 1 januari 2017 is de starterslening niet meer fiscaal aftrekbaar en ben je een hoop voordeel kwijt.