Je hypotheek aflossen met een vast maandbedrag? Dit is de lineaire hypotheek

Geplaatst op 07 maart 2017

Wie een nieuwe hypotheek wil afsluiten, heeft keus uit de annuïteitenhypotheek of de lineaire hypotheek. Bij deze hypotheekvormen profiteer je van belastingvoordeel. Bij de lineaire hypotheek los je sneller af en betaal je in totaal minder rente. Toch heeft de hypotheekvorm ook nadelen. Hoe zit dat precies?

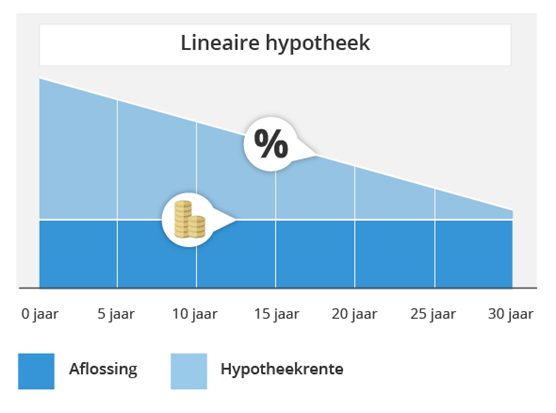

Elke maand los je bij de lineaire hypotheek hetzelfde bedrag af. Na 30 jaar is je hypotheek volledig afgelost. Dat zijn 360 maanden. Deel je oorspronkelijke hypotheek door 360 maanden en je hebt het bedrag aan maandelijkse aflossing.

Naast aflossing ook hypotheekrente

Met alleen de aflossing ben je er nog niet. Je bruto maandlasten liggen hoger omdat je ook nog hypotheekrente betaalt. Wel heb je recht op hypotheekrenteaftrek. Bij nieuwe hypotheken kom je alleen in aanmerking voor aftrek als je de hypotheekschuld in maximaal 30 jaar aflost. Doordat je een deel van de betaalde rente terugkrijgt van de belasting, liggen je netto maandlasten lager.

Rekenvoorbeeld

Stel, je hebt een lineaire hypotheek van € 200.000. Dan betaal je aan aflossing elke maand € 555,56. Daar bovenop komt nog de rente. Dit bedrag hangt af van het percentage hypotheekrente. Elk jaar los je afgerond € 6.667 af. Na 15 jaar heb je 50% van je hypotheek afgelost.

Snelle daling van de netto maandlasten

Je betaalt alleen rente over de openstaande hypotheekschuld. Omdat je maandelijks aflost, daalt die schuld en dus ook het rentebedrag. Je betaalt dus bruto en netto steeds minder voor je hypotheek. Het vaste bedrag aan aflossing betaal je uiteraard altijd, totdat de hypotheekschuld is aflost.

Lineair of annuïteit?

De daling van je maandlasten is het grootste verschil met de annuïteitenhypotheek. Bij deze hypotheekvorm zijn namelijk je bruto maandlasten de gehele looptijd hetzelfde. Dit geeft meer zekerheid over wat je elke maand aan hypotheek betaalt.

Kijk je naar de hypotheeklasten over dertig jaar, dan is de lineaire hypotheek doorgaans voordeliger. Omdat je sneller aflost dan bij de annuïteitenhypotheek, betaal je in totaal minder rente dan bij de annuïteitenhypotheek.

Voordelen lineaire hypotheek

- Je bruto en netto maandlasten dalen in de rentevaste periode.

- In totaal betaal je minder rente dan bij de annuïteitenhypotheek.

Nadelen lineaire hypotheek

- Je begint met relatief hoge maandlasten door het bedrag aan aflossing en rente.

- Je belastingvoordeel wordt steeds kleiner omdat je steeds minder rente betaalt.

De keuze voor een lineaire hypotheek of een annuïteitenhypotheek is afhankelijk van je persoonlijke wensen en financiële situatie. Kun je de hoge maandlasten meteen vanaf het begin dragen, dan is de lineaire hypotheek iets voor jou. Wij bekijken graag samen wat voor jou de beste keus is. Laat hiervoor een reactie achter via het onderstaande formulier.