Hogere maximale hypotheek zorgt voor duurdere woningen

Geplaatst op 17 juli 2020

De sterk gestegen huizenprijzen komen vooral door de ruimere mogelijkheden om te lenen. Door de gedaalde hypotheekrente valt de maximale hypotheek hoger uit bij hetzelfde inkomen. De schaarste aan woonruimte is in mindere mate de oorzaak, zo valt te concluderen uit een recent onderzoek van De Nederlandsche Bank (DNB). Wat is voor jou het gevolg van deze conclusie?

De hypotheekrente is sterk gedaald. Zo betaalde de gemiddelde huiseigenaar in 1995 maar liefst 7 procent hypotheekrente per jaar. Dat kunnen we ons nu niet meer voorstellen. DNB meldt een actueel gemiddelde van 2 procent. Wie nu een huis koopt, kan voor een hypotheekrente met een rentetermijn van 20 jaar zelfs onder de 1,5 procent uitkomen.

Stijgende huizenprijzen door gedaalde hypotheekrente

Geldverstrekkers berekenen aan de hand van jouw inkomen welke lasten je maandelijks verantwoord kan dragen. Die uitkomst is bepalend voor jouw maximale hypotheek. Om de volgende redenen is de zogenaamde leencapaciteit gestegen:

- Het gemiddelde inkomen is toegenomen

- De rente is gedaald, waardoor de rentelasten lager uitvallen

- De inkomensnormen van het Nibud zijn gewijzigd. Deze normen bepalen welk deel van je inkomen je mag besteden aan woonlasten

Niet alleen jij als particuliere huizenkoper hebt het voordeel van de gedaalde rente. Ook beleggers in woningen hebben door de rentestand meer ruimte om te bieden. Dit drijft de gemiddelde prijs op.

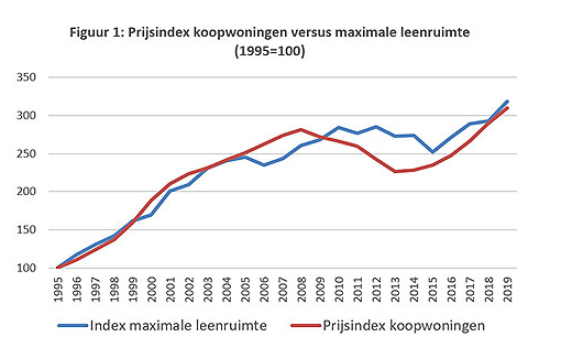

Samenhang huizenprijs en leenmogelijkheden

In de onderstaande tabel zie je de leenruimte in relatie tot de gemiddelde prijs van woningen. Hiervoor heeft DNB gekeken naar de gemiddelde maximale hypotheek op basis van de Nibud normen en het gemiddelde inkomen van huishoudens in het betreffende jaar. De lijnen lopen aardig gelijk op. Reden hiervoor is dat relatief veel Nederlanders relatief een koopwoning hebben, met een hypotheek die tegen de maximale leenmogelijkheden aanligt.

Bron: CBS, Nibud en DNB

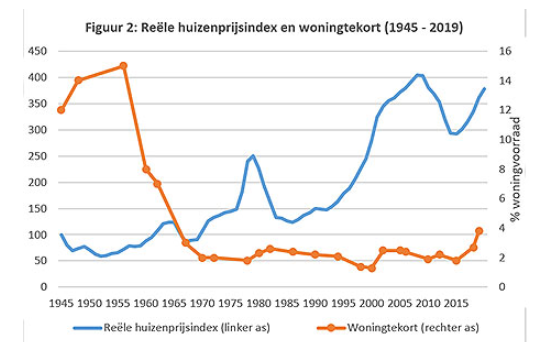

Woningtekort minder van belang voor prijzen

Op de woningmarkt bepalen vraag en aanbod deels de prijs. Toch lijkt het effect van de schaarste aan woningen beperkt, zo blijkt uit het onderstaande plaatje. Er wordt het woningtekort vanaf 1945 tot nu (als percentage van het totale aantal woningen) weergegeven en het prijsniveau van koopwoningen. DNB stelt dat lastig te meten valt welke invloed het tekort exact heeft op de prijs. Toch wordt de stelling ingenomen dat dit beperkt is. Bij 80.000 extra woningen bovenop de groei van het aantal huishoudens zou een 1 tot 2 procent lagere woningprijs verwacht mogen worden. Ter vergelijking, in 2019 zijn er net iets meer dan 70.000 woningen gebouwd. Zo hard gaat dat dus niet.

Bron: Woningtekort: BZK. Woningprijzen: OESO, CBS en tot 1970 de JST macrohistory database

Meer mogelijkheden voor starters

DNB ziet in het verruimen van leenmogelijkheden niet de ideale oplossing voor starters. Die kunnen in dat geval meer lenen en eerder een huis kopen. Een nadelig gevolg is dat dit op termijn weer zou resulteren in stijgende woningprijzen, waardoor de nodige hypotheeksom steeds hoger komt te liggen. De huidige afbouw van de hypotheekrenteaftrek draagt meer bij, aldus de toezichthouder. Dit remt de prijzen en verkleint het verschil tussen kopen en huren.

Wil je weten wat jouw leencapaciteit is en welke woningen binnen jouw financiële bereik liggen? Laat het weten via het onderstaande formulier en je hoort snel van ons.