Verzilverhypotheek afsluiten? Let op deze risico’s

Geplaatst op 07 december 2020

De verzilverhypotheek is een welkome nieuwe hypotheekvorm, al zijn veel 55-plussers niet op de hoogte van het fenomeen. Met dit type hypotheek haal je geld uit stenen, bijvoorbeeld als aanvulling van je pensioen of het financieren van een verbouwing. Los van de voordelen is een verzilverhypotheek niet vrij van risico’s. Reden voor De Autoriteit Financiële Markten (AFM) om er een rapport over te schrijven.

Bij een verzilverhypotheek maak je gebruik van de overwaarde op je woning. Kort gesteld wordt de overwaarde alvast aan je uitgekeerd, terwijl je nog wel in de woning kan blijven wonen. De uitkering kan in één keer of als periodieke bedrag. Het komt er dus op neer dat je de uitgekeerde overwaarde leent van de geldverstrekker. De rente hoef je niet van je spaargeld te betalen maar wordt opgeteld bij je overige hypotheekschuld. Meer over de verzilverhypotheek lees je in dit artikel.

De risico’s van een verzilverhypotheek

Het afsluiten van een hypotheek is nooit helemaal vrij van risico’s. Hetzelfde geldt voor een verzilverhypotheek. De AFM noemt onder andere:

- De hypotheekschuld neemt niet af maar wordt juist groter. Tijdens de looptijd wordt de rente bijgeschreven op de restschuld, hierdoor ontstaat een rente-op-rente effect.

- De woning kan sneller onder water komen te staan, bijvoorbeeld in een recessie. In dat geval kan je worden gedwongen om te verhuizen om een restschuld te voorkomen.

Aandachtspunten bij een verzilverhypotheek

De AFM noemt de verzilverhypotheek een verrijking voor de woningmarkt. Wel is het zaak om per situatie te bekijken of het een geschikte oplossing is. Stel jezelf daarbij in ieder geval de volgende vragen:

- Is er voldoende vermogen om tegenslagen op te vangen?

Eenmaal met pensioen is het lastig om aan extra inkomen te komen als dat nodig is. Controleer van te voren of je voldoende vermogen hebt om financiële tegenslagen op te vangen, ook als je jouw overwaarde al benut hebt.

- Zijn er geen alternatieven?

Een verzilverhypotheek heeft een relatief hoge rente en deze wordt ook nog eens gestapeld. Soms kan een alternatief voordeliger zijn. Denk bijvoorbeeld aan een persoonlijke lening of een WOZ-krediet.

- Is de woning geschikt, nu en in de toekomst?

Met een verzilverhypotheek kan je in jouw huidige woning blijven wonen. Heb je voldoende vermogen om deze te onderhouden en eventueel aan te passen om er ook op hoge leeftijd in te kunnen wonen?

- Past een verzilverhypotheek bij je doel?

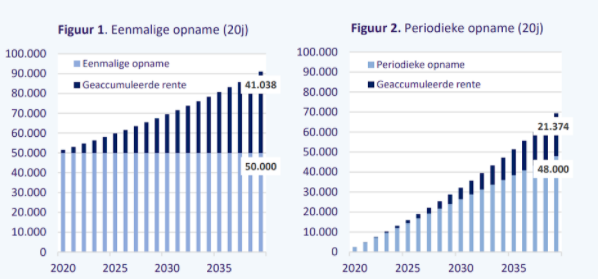

Pas je wensen aan op je hypotheek. Wil je een aanvulling op je pensioen? Dan is een periodieke uitbetaling van de overwaarde interessanter dan één groot bedrag. De manier waarop de overwaarde aan je wordt uitgekeerd, bepaalt voor een deel hoe snel de restschuld oploopt. Een periodieke uitbetaling is financieel gunstiger, zoals blijkt uit de onderstaande AFM-illustratie.

Een verzilverhypotheek kan een prima optie zijn als je geld uit stenen wilt halen. Wees je wel bewust van de mogelijke risico’s. Steeds meer geldverstrekkers bieden de mogelijkheid aan om overwaarde te benutten. De voorwaarden die ze hanteren verschillen fors. Vergelijk deze goed. Heb je hierbij hulp nodig? Neem via het onderstaande formulier vrijblijvend contact op. Onze adviseurs denken graag met je mee.