Rente op staatsleningen schiet omhoog. Volgt de hypotheekrente?

Geplaatst op 06 maart 2025

De rente over een Nederlandse staatslening met een looptijd van 10 jaar schoot omhoog in de afgelopen dagen. Voor het eerst sinds mei 2023 is deze weer boven de 3 procent uitgekomen. Hiermee is de dalende trend vooralsnog abrupt onderbroken. Als de stijging doorzet, kan dit in de komende tijd gevolgen hebben bij het kopen van een woning of het wijzigen van je huidige hypotheek. Waar komt die omslag opeens vandaan?

Eerst even de aanvulling dat Nederland geen Europese uitzondering is. Ook de Duitse overheid betaalt meer bij het lenen van geld. Sterker nog, de stijging van de rente op Duitse staatsleningen is het sterkst sinds midden 2022.

Waar komt die stijging opeens vandaag?

De stijging van de rente is toe te schrijven aan een aantal factoren. Een van de belangrijkste is de noodzaak voor Europa om op eigen benen te staan, nu de VS zich roert op het gebied van handel en militaire zaken. Het opbouwen van een sterker Europa gaat gepaard met hoge kosten. Deze kosten zijn niet direct in te passen in de begroting van Europese landen. Dit kunnen overheden deels opvangen door geld te lenen. Investeerders doen dit niet voor niets en de rentevergoeding stijgt als de behoefte om te lenen stijgt.

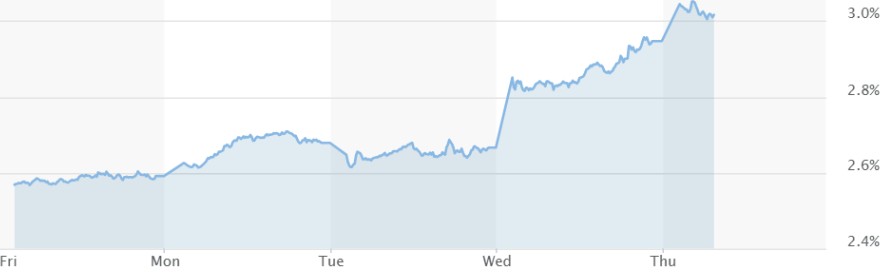

Verloop rente

In de onderstaande grafiek is te zien dat de rente vooral is gestegen vanaf het moment dat de steun van de VS voor de oorlog in Oekraïne ter discussie stond. Steeds duidelijker werd dat een hervorming van militair Europa onvermijdelijk is, met forse financiële gevolgen. Dit nog los van de importtarieven die bekendgemaakt werden voor producten die vanuit Europa naar Amerika verscheept worden.

Ook als we verder uitzoomen is te zien dat het om een abrupte rentestijging gaat. Onderstaand zie je de beweging van de rente op staatsleningen in de afgelopen 6 maanden.

Invloed staatsleningen op hypotheekrentes

De rente op staatsleningen is voor geldverstrekkers een richtpunt bij het bepalen van de hypotheekrente die jij als huiseigenaar betaalt. Dit geldt vooral voor hypotheken met een rentevast termijn van 10 jaar of langer. In de praktijk kijken geldverstrekkers naar de hoogte van deze rente, om daar een risico-opslag bij op te tellen als ze geld uitlenen aan jou als woningkoper. Geld uitlenen aan één persoon levert namelijk meer risico op dan hetzelfde bedrag uitlenen aan de overheid.

Daarnaast is de rente op staatsobligaties belangrijk voor de kosten die geldverstrekkers maken als ze zelf geld nodig hebben. Als de rente op staatsobligaties stijgt, nemen de kosten ook toe. Dit voordeel berekenen ze vroeg of laat door als je een woning koopt of nieuwe renteafspraken maakt.

Het is nog afwachten hoe het verder gaat. Het politieke klimaat is vrij grillig momenteel, om het mild uit te drukken. Toch lijkt het niet waarschijnlijk dat de druk op Europa snel af zal nemen in de komende maanden. We houden de invloed op de rente voor je in de gaten. Wil je weten wat in jouw situatie op dit moment de scherpst mogelijke rente is bij de koop van een huis of het aanpassen van je hypotheek? Laat het ons weten. We kijken graag met je mee.